📈 호재 헤드라인 이데일리 · 07/13 5일전

실리콘투, 美·유럽 매출 성장 지속…수급 개선 땐 주가 빠른 회복-한

신뢰 원문 직링크 · 날조 0 · idle 새로고침으로 신선도 유지

⚡ 실시간 액션 · 지금 사도 되나?

RSI 65·중립

종합점수 12 — 실시간 매수 신호 약함

기준가(07-16 시간외종가) 35,800원 ▼1.92% 정규 36,050원

🛑 손절 35,550원 · 🎯 목표 38,306원

🛑 손절 35,550원 · 🎯 목표 38,306원

💡 관망 — 자리 아님 · 손절 35,550원 · 목표 38,306원

✅ 확실한 자리 · 다중팩터 확신 근거

⚪관망확신 35점정렬 1충돌 1이격 축적중(thin)

✓수급유입·강도 90.0·높음

✗에너지강한 위험회피(risk-off)

· 눌림·상승MA 지지 '자리' 미형성 → 확신 근거 부족(관망 정직)

🤖 프로 자문 종합 브리핑

🤖 프로 자문 · 2026-07-17 09:03

한줄 결론 — 오늘 실리콘투는 -1.23% 하락했으며, 중립 관망 의견을 유지한다. 외국인 순매수 지속과 목표가 52,000원(리포트) 사이에 약 43% 상승 여력이 존재하지만, 기술 추세 약화와 밸류 부담이 상쇄한다.

오늘 — 금일 실리콘투는 전일 대비 1.23% 떨어졌으며, S&P500 선물 -0.71%, 나스닥선물 -2.00% 등 주요 미국 지수 하락과 동조했다. 달러인덱스가 +0.21% 상승하면서 원화 약세가 주가에 부담을 줬고, 외국인의 4일 연속 순매수가 수급 톤을 중립 수준(매집/분산 46/100)으로 유지한다.

호재 — 최근 기사(7월 13일)에서 미국·유럽 매출 성장 지속이 강조됐으며, 리서치 정독에 따르면 2분기 연결 매출은 전년 대비 46% 상승, 영업이익은 37% 증가해 714억 원을 기록할 전망이다. 이는 목표가 52,000원(리포트) 근거를 강화한다.

악재 — 밸류 측면에서 PER 12.6배와 PBR 4.96배는 업종 평균 대비 고평가된 편이며, 컨센서스 점수가 0점으로 시장 기대가 낮다. 리스크로는 유럽 지역의 중동 전쟁 영향으로 물류 재고 증가 및 운송 일정 지연이 언급돼 있다.

추세 진단 — 레이더 추세 점수 57·수급 46·강도 30·종합 39(일부 stale)와 과거 추세 +0.7% 대비 최근 고점 대비 -5.3%, 5일 모멘텀 +1.2%를 고려하면 현재는 약한 상승 모멘텀이 유지되고 있으나 기술적 약화가 진행 중이다. 외국인 순매수 지속과 거래대금 상위 6일 연속이 매집 의지를 시사하지만, 기관은 3일 연속 순매도이며 추세 전환 위험이 남아 있다.

밸류·성장 — 펀더멘털 종합 점수 71(밸류 53)과 성장 전망(유럽·중남미 매출 확대) 사이에 괴리가 존재한다. PER 12.6배와 PBR 4.96배는 고평가 신호지만, 2분기 실적 예상치 상승폭이 목표가 대비 충분히 반영될 경우 현재 가격에서 약 43% 상승 여력이 있다(목표가 52,000원).

매매 관점 — 오늘은 진입보다는 관망이 바람직하다. 현재가 36,450원은 목표가 대비 30% 이하이며, 손절선은 최근 저점인 29,850원 수준을 고려해 설정한다(리스크-리워드 비율 ≈1:2). 외국인의 지속 매수와 거래대금 증가가 단기 반등 가능성을 남겨두지만, 기관 순매도와 기술 추세 약화가 추가 하락 압력을 가할 수 있다. 따라서 오늘은 포지션을 유지하되, 가격이 33,000원 이하로 떨어질 경우 소규모 매수를 검토한다.

오늘 — 금일 실리콘투는 전일 대비 1.23% 떨어졌으며, S&P500 선물 -0.71%, 나스닥선물 -2.00% 등 주요 미국 지수 하락과 동조했다. 달러인덱스가 +0.21% 상승하면서 원화 약세가 주가에 부담을 줬고, 외국인의 4일 연속 순매수가 수급 톤을 중립 수준(매집/분산 46/100)으로 유지한다.

호재 — 최근 기사(7월 13일)에서 미국·유럽 매출 성장 지속이 강조됐으며, 리서치 정독에 따르면 2분기 연결 매출은 전년 대비 46% 상승, 영업이익은 37% 증가해 714억 원을 기록할 전망이다. 이는 목표가 52,000원(리포트) 근거를 강화한다.

악재 — 밸류 측면에서 PER 12.6배와 PBR 4.96배는 업종 평균 대비 고평가된 편이며, 컨센서스 점수가 0점으로 시장 기대가 낮다. 리스크로는 유럽 지역의 중동 전쟁 영향으로 물류 재고 증가 및 운송 일정 지연이 언급돼 있다.

추세 진단 — 레이더 추세 점수 57·수급 46·강도 30·종합 39(일부 stale)와 과거 추세 +0.7% 대비 최근 고점 대비 -5.3%, 5일 모멘텀 +1.2%를 고려하면 현재는 약한 상승 모멘텀이 유지되고 있으나 기술적 약화가 진행 중이다. 외국인 순매수 지속과 거래대금 상위 6일 연속이 매집 의지를 시사하지만, 기관은 3일 연속 순매도이며 추세 전환 위험이 남아 있다.

밸류·성장 — 펀더멘털 종합 점수 71(밸류 53)과 성장 전망(유럽·중남미 매출 확대) 사이에 괴리가 존재한다. PER 12.6배와 PBR 4.96배는 고평가 신호지만, 2분기 실적 예상치 상승폭이 목표가 대비 충분히 반영될 경우 현재 가격에서 약 43% 상승 여력이 있다(목표가 52,000원).

매매 관점 — 오늘은 진입보다는 관망이 바람직하다. 현재가 36,450원은 목표가 대비 30% 이하이며, 손절선은 최근 저점인 29,850원 수준을 고려해 설정한다(리스크-리워드 비율 ≈1:2). 외국인의 지속 매수와 거래대금 증가가 단기 반등 가능성을 남겨두지만, 기관 순매도와 기술 추세 약화가 추가 하락 압력을 가할 수 있다. 따라서 오늘은 포지션을 유지하되, 가격이 33,000원 이하로 떨어질 경우 소규모 매수를 검토한다.

입력: 기사 1 · 커플 8 · 기본적분석 · 거시 · 테마:인터넷과카탈로그소매

advisory·예측 전용 — 매매 주문 아님. 불확실 정보는 본문 '미확인' 표기.

📎 근거 기사(당일)

+2.8%

매입대비

-1.9%

등락 · 07-16 종가 기준

▲100%

방향 지표 일치 2/2개

📊 수급 (외국인·기관)

| 외국인·기관 | 당일 순위 순매수 상위: 외국인 · 누적 25일 |

| 순매도 상위 | 당일 순위: 기관 |

| 수급 연속 | 외국인 순매수 4일 연속 · 기관 순매수 3일 연속 · 기관 순매도 3일 연속 |

| 자금흐름 (OBV) | 매집 (net +0.18) |

| 거래량 비율 | 0.54x |

| 수급 정직 | 상위 태그=네이버 딜랭크(당일) · PureBuy 수량=07-16 전일 확정(당일 원장 대기) |

수급 07-16 · 마감

기준 07-16 · 전일 확정 · 단위=주 · 장중 당일 PureBuy 원장 대기(Naver)

기준 07-16 · 외국인 +58,963 · 기관 -49,973 · 개인 -7,535

외국인 매수 · 일단위 07-16

단위=주 · 일별 순매매량(Naver PureBuy)

기관 매수 · 일단위 07-16

단위=주 · 일별 순매매량(Naver PureBuy)

외국인 매수 · 월단위 07-16

일별 순매매량(주) 월합 · 총매수/총매도 원장 아님(Naver)

기관 매수 · 월단위 07-16

일별 순매매량(주) 월합 · 총매수/총매도 원장 아님(Naver)

외인·기관·프로그램 1분 수급 원장 미제공(Naver/KRX) · 표시=일·월 순매매량만 · 갱신 07-16

💪 체결강도 07:56

당일 분행 없음(장전·휴장·수집 실패) · 날조 금지

📈 지표

| 5일 수익률 | +1.4% |

| 30일 수익률 | -0.4% |

| 60일 수익률 | -23.5% |

| 90일 수익률 | -10.0% |

| 180일 수익률 | -16.6% |

| 거래량 비율 | 0.54x |

⏱️ 대응기간 · 매매 타점

| 대응기간 | – · 차트 일봉 |

| 🎯 익절 타점 | 38,306 |

| 🛑 손절 타점 | 34,726 |

📏 이평 이격 · 다양한 타점 · 적응형 이격 + 실 레벨 익절/손절

| MA5 이격 | 37,000원 · -2.6% 축적중(표본26) |

| MA20 이격 | 35,065원 · +2.8% 축적중(표본11) |

· 이격 분포 축적중(thin) — 참고 수준

🎯 익절 타점 · ATR 2,596원(7.2%)

- 38,450원 +6.7% · 이격상단(MA20)

- 40,450원 +12.2% · 직전고점(저항)

- 41,250원 +14.4% · ATR목표(근)

- 43,850원 +21.6% · ATR목표(원)

🛑 손절 타점

- 35,850원 -0.6% · 이격하단(MA5)

- 34,150원 -5.3% · MA지지이탈(MA20)

- 33,450원 -7.2% · ATR손절(근)

- 32,150원 -10.8% · ATR손절(원)

📍 추천 추적 (누적 원장)

| 최초 진입 | 2026-07-06 · 1차 |

| 현재 상태 | 목표도달 |

| 매입대비 | +2.8% |

🧭 매수 판단 요소 대응 – · 차트 일봉

👍 긍정

- RSI 64.6

- 증권사 컨센서스 2개사·보통

👎 부정

- 특이 부정 요소 없음

📐 보조지표

🗓 포지션·중기 · 중기 추세·장기 이평 지지 · 핵심지표 강세 0% (0↑/0↓ of 1)

| RSI(14) | 64.6 |

| MA5 ↑ | 37000 · 이격 -2.6% · 축적중(표본26) |

| MA20 ↑ | 35065 · 이격 +2.8% · 축적중(표본11) |

| 5일 수익률 | +1.4% |

| 볼린저 밴드위스(20) | 25.7% (변동성) |

| 볼린저 %B | 61% |

🧠 전문가 패널 · 다양성·지식망 (도메인 렌즈)

합의 중립평균 46점참여 10명합의도 50%이견폭 58

강세 3 · 중립 2 · 약세 5 (다양성=그라운드 베이스·이견=불확실 정직)

수급전문가 · 수급강력매수 78

수급 관점 — 외국인 집중매수(외국인) · 유입 강도90 · 신뢰 높음 → 78/100

퀀트 · 퀀트/통계매수 73

퀀트 관점 — 검증패턴 5개(top lift 1.31) → 73/100

이벤트전문가 · 이벤트/재료매수 62

이벤트 관점 — 재료 '호재' +25 → 62/100

기술적분석가 · 기술중립 58

기술 관점 — 판정 '중립·관망' · 추세 58/100 · OBV 매집 → 58/100

가치투자자 · 가치/밸류중립 53

밸류 관점 — PER 12.6 · PBR 5.0 → 저평가매력 53/100

모멘텀트레이더 · 모멘텀관망 43

모멘텀 관점 — 강도 30/100 · OBV 매집 · 수급 유입 → 43/100

역발상투자자 · 역발상관망 36

역발상 관점 — RSI 65 → 36/100

리스크전문가 · 리스크관망 32

리스크 관점 — 강도 30 · 시황 ⛈️ 폭풍(투매 위험) → 위험허용 32/100(高=안전)

테마전문가 · 테마회피 25

테마 관점 — 테마 '화장품' · 중립(관망) · 확신 25 · 에너지 31 · 자금유입 → 25/100

거시전략가 · 거시/시황회피 20

거시 관점 — 시황 ⛈️ 폭풍(투매 위험) → 20/100

· 전문가 forward 신뢰 축적중 — 등가 합의(정직)

🏢 기업소개 · 사업·섹터·재무·리스크 (공개데이터·리서치 집약)

실리콘투는 전세계적으로 화장품 제품의 유통을 담당하는 회사이다. 이 기업은 직접 고객에게 상품을 배송하는 회사에 대한 로지스틱 에이전시 서비스, 로지스틱 서비스, 브랜드와 인플루언서에 대한 마케팅 서비스를 제공하며, 한국 팝 앨범과 머치랜디스를 배포도 한다. 또한 건강 및 뷰티 스토어를 운영하고, 스타일코리안.com이라는 화장품 제품을 위한 이커머스 플랫폼을 운영한다. 이 기업은 2002년에 설립되었으며, 대한민국의 서울 동부 지역에 본사를 두고 있다.

본 회사의 사업 개요 정보가 부족하여 자세한 설명이 어렵다. · hermes3:8b(grounded 요약)

📄 원출처 회사개요 (yfinance 회사개요(257720.KQ))

SILICON2 Co., Ltd. engages in the distribution of cosmetics products worldwide. The company offers logistics agency services for direct to customer companies; logistic services; marketing services for brand and influencers; and distributes korean pop albums and merchandise. It also operates a health and beauty store; and stylekorean.com, an e-commerce platform for cosmetics products. The company was founded in 2002 and is headquartered in Seongnam-si, South Korea.

⚠️ 리스크

- 유럽은 중동전쟁 아쉬움이 있다. 1 분기 수요가 폭발하면서 현지 물류센터 재고 수준이 크

- 게 낮아졌는데, 중동전쟁 영향으로 운송 스케줄이 지연되면서 재고를 제대로 채우지 못했

- 쉬운 수준인데, 이는 폴란드 항구 통관 지연 영향이 존재했기 때문임. 현지 창고 입고

🏭 펀더멘털(수주·실적·업황)

| 예상실적 [추정] | 2분기 영업이익 714억원(YoY 37%) 추정 · 714억원 · YoY 37% |

| 수요공급 [추정] | 3분기, 성수기 진입 효과+멕시코 물류센터 가동 본격화 |

🔑 소재·사업 키워드 학습(검색·위키)

📚 투자 유익자료 더 알아보기

📚 출처: sector_map(업종 팩트 분류) · symbol_research(증권 리포트 정독·구조화) · fundamental_state(수주·실적·업황) · yfinance 회사개요(257720.KQ)

📑 기업보고서 · 리포트

📊 증권사 컨센서스 — 2개사·보통 (교보증권, 하나증권)

🗞 하나증권 — BUY 호재

📄 리포트 분석(PDF 풀텍스트) — 점수 54👍 BUY · Overweight · 개선 · 기대 · 매수

👎 Underweight · 매도 · 비중축소

👎 Underweight · 매도 · 비중축소

| 견조한 유럽, 기대되는 중남미 | 하나증권 · 2026-07-10 📄 PDF |

| 전 지역 고성장 중 | 교보증권 · 2026-07-09 📄 PDF |

🧠 종목 딥다이브

업종·고저 · 5축 레이더 · 수급 · 성장 · 호재/악재 · 오늘 기사 · 앞으로 호재 · 기본적 분석 · 증권 리서치 · 커플 · 거시 (read-only)

🏷 인터넷과카탈로그소매📐 최근 82거래일 고저 저 29,850 ~ 고 50,500 · 현재 36,050 · 구간 30%

📰 호재/악재 시계열 14일 · 호재 0·악재 0 · 중복생략 2

🛡 5축 종합 레이더

추세 · 수급 · 거래량 · 강도 · 재료 (0~100 · 기존 합성점수 재사용 · 표시 only)

가운데 = 5축 평균 · stale(미반영 축 있음)

💰 수급 (자금흐름 요약)

| 수급 점수 | 68/100 매집 |

| 자금흐름 (OBV) | 매집 (net +0.18) · OBV ▲ |

| 순매수 상위 | 당일 순위 외국인 · 4일 연속 누적 25일 |

| 순매도 상위 | 당일 순위 기관 · 3일 연속 |

| 수급 정직 | 상위 태그=네이버 딜랭크(당일) · PureBuy 수량=07-16 전일 확정(당일 원장 대기) |

| 수급 연속 | 외국인 순매수 4일 연속 · 기관 순매수 3일 연속 · 기관 순매도 3일 연속 |

| 거래량 | 184주 |

| 거래량 비율 | 0.54x |

| 지속 등장 (최근 5거래) | 6일 |

외국인/기관 순매수·순매도 상위(Naver dealrank)·연속일=최근7일 등장수·OBV·거래대금 추세 (캐시 · 표시 only) · 상세 카드=상단 수급 패널

🧪 박스별 딥다이브 (하나씩 열어 검증·추론·평가)

53/100등급 C매집 진행박스 7개·검증 6

📈 가격액션✓50

5일 +1.4% · 20일 +6.7% · 구간 30%

💧 수급✓78

OBV 매집 · 외인/기관 외국인 · 6일연속

💪 강도/매집~49

중립·관망 (score 49·추세 58·강도 30)

🎯 테마✓30

화장품 ⚡31·중립 · AI·소프트웨어 ⚡28·중립

화장품 ⚡31 중립AI·소프트웨어 ⚡28 중립

🔮 호재/이벤트✓62

호재(25.0)

💡 펀더멘털✓32

펀더멘털 32.0 · 리서치 deep

📚 히스토리✓17

원장 3행 · 최근10중 강세 0·매집 1 · 과거 실현 1건(표본부족)

추론 근거: OBV 매집·상승 + 외인/기관 순매수 · 외인/기관 외국인 · 구간위치 30%

검증가중 합성(미검증/stale 박스 가중 감쇠) · advisory/SHADOW(수익 보장 아님·라이브 매매 무배선)

📈 실적 타임차트 과거·현재·미래

과거 실적(실선) → 현재(●) → 미래 추정(점선·컨센서스) · 한눈 요약 · 표시 only

과거 +5.7% › 현재 36,050원

◀ 과거 실적(실선) · 2026-03-19● 현재 2026-07-16미래 추정 데이터 제한

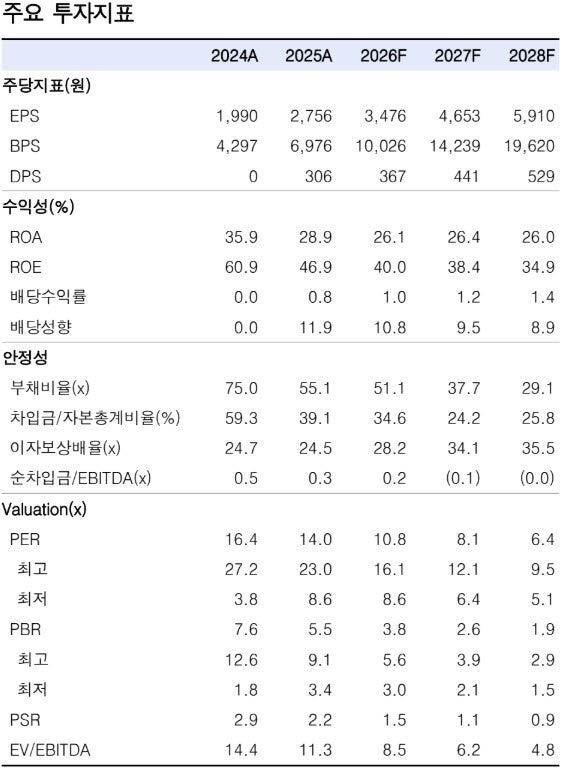

| 💰 밸류 현재 | PER 12.6 · PBR 4.96 · 배당 0.88% |

※ 미래 추정(컨센서스/예측) 데이터 제한

🔮 호재 · 강도 25 — 호재(강도 25·매수 우위) — 기사절대호재·호재(실리콘투, 美·유럽 매출 성장 지속…수급 개선 땐 주가 빠른 회복·매출 성장 지속…수급 개선 땐 주가 빠른 회복-한... 한국투자증) · 테마 AI·소프트웨어 주도

📰 오늘 기사

- 실리콘투, 美·유럽 매출 성장 지속…수급 개선 땐 주가 빠른 회복-한 ↗이데일리 · 20260713

📊 펀더멘털 점수 밸류·성장·컨센서스

32/100고평가·주의

밸류53

성장n/a

컨센서스0

PER 12.6PBR 4.96투자의견 0.00

밸류(PER·PBR·PEG 저평가)·성장(매출/이익·EPS YoY)·컨센서스(목표 상승여력·투자의견) 방향정합 0~100 · 결측 n/a · 표시 only

💡 기본적 분석

| 평균 투자의견 (0~1·1=최강매수) | 0.00 |

| PER | 12.60배 |

| PBR | 4.96배 |

| 배당수익률 | 0.88% |

| 최근 리포트 (7일) | 0건 |

| 증권사 커버리지 (7일) | 0곳 |

research/DART · pykrx 밸류 · Naver 컨센서스

📚 증권 리서치

리포트 정독recent정독 2/2건

💡 투자포인트 (사야되는 이유)

- 견조한 유럽, 기대되는 중남미 (하나증권 · 2026-07-10)

- 2분기 연결 매출과 영업이익은 각각 전년 동기 대비 46%, 37% 성장한 3,862억원과 714 (하나증권 · 2026-07-10)

- 억원 수준이 가능할 전망이다. 유럽 지역 매출이 YoY 65%, 북미 매출이 YoY 54% 성장하 (하나증권 · 2026-07-10)

- 스페인/폴란드/프랑스를 중심으로 서유럽 확장이 빠르게 이뤄지고 있다. 프랑스는 전년도 (하나증권 · 2026-07-10)

📈 실적 전망

- 2분기 영업이익 714억원(YoY 37%) 추정 (하나증권 · 2026-07-10)

- 2분기 연결 매출과 영업이익은 각각 전년 동기 대비 46%, 37% 성장한 3,862억원과 714 (하나증권 · 2026-07-10)

- 영업이익률은 지속적인 투자 확대(물류센터/인력/마케팅비) 영향으로 18.5%(YoY -1.2%) (하나증권 · 2026-07-10)

⚠️ 리스크

- 유럽은 중동전쟁 아쉬움이 있다. 1 분기 수요가 폭발하면서 현지 물류센터 재고 수준이 크 (하나증권 · 2026-07-10)

- 게 낮아졌는데, 중동전쟁 영향으로 운송 스케줄이 지연되면서 재고를 제대로 채우지 못했 (하나증권 · 2026-07-10)

- 쉬운 수준인데, 이는 폴란드 항구 통관 지연 영향이 존재했기 때문임. 현지 창고 입고 (교보증권 · 2026-07-09)

🔗 커플 종목 (동행·역행 상관)

| 한양이엔지 045100 | 동조 +0.54 |

| 한국콜마 161890 | 동조 +0.52 |

| 롯데렌탈 089860 | 동조 +0.51 |

| GS건설 006360 | 동조 +0.51 |

| 아모레퍼시픽 090430 | 동조 +0.49 |

| 롯데지주 004990 | 동조 +0.48 |

| 유진기업 023410 | 동조 +0.46 |

| 대한조선 439260 | 동조 +0.46 |

🔗 함께 움직이는 종목 동조(실 가격상관)

- 절대호재(승인·확정) — [절대호재·호재] 실리콘투, 美·유럽 매출 성장 지속…수급 개선 땐 주가 빠른 회복-한 · 매출 성장 지속…수급 개선 땐 주가 빠른 회복-한... 한국투자증권은 실리콘투(2577 · 뉴스(news_top)

- 리포트 투자포인트 — 견조한 유럽, 기대되는 중남미 · 리서치(symbol_research)

- 외국인 집중매수 — 외국인 순매수 상위 진입·외국 · 수급(supply_follow)

- 외국인 집중매수 · 수급 원인 분석

동조 테마 화장품

| 한양이엔지 › | +0.54 정 |

| 한국콜마 › | +0.52 정 |

| 롯데렌탈 › | +0.51 정 |

| GS건설 › | +0.51 정 |

| 아모레퍼시픽 › | +0.49 정 |

| 롯데지주 › | +0.48 정 |

최근 종가 상관 상위 — 테마·수급 동조 참고(상관≠인과).

🌐 거시 동인 (지수·FX·원자재·금리·선물 상관)

| KOSDAQ index | 역상관 -0.37 |

📅 호재·악재 시계열 · 최근 30일 뉴스 흐름 · 중복기사 생략 44

07-17

중립 절대호재·호재 실리콘투, 美·유럽 매출 성장 지속…수급 개선 땐 주가 빠른 회복-한 ↗

근거 매출 성장 지속…수급 개선 땐 주가 빠른 회복-한... 한국투자증권은 실리콘투(257720)에 대해 미국과 유럽을

07-06

중립 테마 인터넷과카탈로그소매

🔧 포착 전략

–

⚠️ 본 화면은 투자 참고용이며 투자 권유·매매 주문이 아닙니다(원금손실 포함 판단책임 본인). 진입(파랑)·돌파(초록)·손절(빨강) 라인 · Ai_trading + pykrx/yfinance.